Das Kinderdepot erfreut sich glücklicherweise einer immer größer werdender Beliebtheit und auch wir haben kurz nach der Geburt des Nachwuchses direkt ein solches Depot eröffnet. Der Grund dafür ist offensichtlich: Als Eltern wünschen wir uns für unsere Kinder einer möglichst sichere – finanzielle – Zukunft. Leider verpassen es viele, frühzeitig mit dem Vermögensaufbau der Kinder zu beginnen. Das erste Geld von Oma und Opa wird auf dem Sparbuch oder Girokonto geparkt und nicht weiter beachtet.

Doch dort verliert es Jahr für Jahr an Wert, während andere längst vom Zinseszins profitieren.

Ein Kinderdepot, oft auch als Juniordepot bezeichnet, ist die moderne Antwort auf das altbekannte Sparbuch: Es ermöglicht dir, schon mit kleinen monatlichen Beträgen langfristig Vermögen für dein Kind aufzubauen und dabei vom Wachstum der Märkte zu profitieren. Dein wichtigster Hebel dabei ist die Zeit und der damit verbundene Zinseszinseffekt.

Klingt kompliziert? Ist es nicht 🙂

Wir holen dich ab und zeigen dir in diesem Beitrag sieben gute Gründe, warum du am besten noch heute ein Kinderdepot eröffnen solltest und warum es eine der besten finanziellen Entscheidungen sein kann, die du für dein Kind triffst. Damit du auch direkt starten kannst, geben wir dir darüber hinaus eine einfache Schritt-für-Schritt-Anleitung zum Eröffnen eines Kinderdepots mit an die Hand.

Das Wichtigste auf einen Blick

- Ein Kinderdepot / Juniordepot ist ein Wertpapierdepot für dein Kind

- Damit unterstützt du aktiv die Vermögensbildung in jungen Jahren

- Mit 18 Jahren geht das Depot automatisch auf das Kind über

- Unser Tipp: Das kostenlose Kinderdepot bei Scalable Capital*

Zinsen aufs Guthaben, TER-freie Kids-ETFs, Gebührenfreie ETFs

Bevor wir dir die Gründe für ein Juniordepot nennen, möchten wir dir vorab mehr darüber erzählen, sodass du bestens informiert bist.

Disclaimer: Der Beitrag enthält keine Anlageempfehlung und stellt keine Finanzberatung dar. Wir berichten lediglich über unsere Erfahrungen und stellen diese in Verbindung mit recherchierten Informationen bereit.

Was ist ein Kinderdepot bzw. Juniordepot?

Ein Kinderdepot bzw. Juniordepot ist ein Wertpapierdepot, das auf den Namen deines Kindes läuft. Es funktioniert genauso wie dein / ein normales Depot für Erwachsene, nur, dass du als Elternteil das Konto verwaltest, bist dein Kind volljährig ist. Mit der Volljährigkeit geht das Depot automatisch in die Hände deines Kindes.

Der größte Unterschied, und zugleich größte Vorteil, zu einem klassischen Sparbuch: Das Geld liegt nicht einfach nur still auf dem Konto und verliert durch die Inflation an Wert. Das Geld ist aktiv in ETFs, Aktien oder Fonds investiert und durch den Zinsenszinseffekt profitiert dein Kind von einem stetigen Vermögenswachstum.

Folgerichtig ist das Kinderdepot kein kurzfristiges Sparprodukt, sondern eine Anlagemöglichkeit mit Perspektive. Es eignet sich hervorragend dafür, Startkapital für Ausbildung, Führerschein oder die erste Wohnung aufzubauen. Dabei musst du keine Unmengen im Monat investieren, bereits Kleinbeträge ab 10 Euro oder teilweise sogar nur 1 Euro sind bei vielen Depotanbietern möglich.

Ein zusätzlicher Vorteil: Eltern können das Depot als Geburtstags- oder Weihnachtsgeschenk nutzen, und auch Großeltern oder Paten können Geld direkt einzahlen. So wächst das Vermögen kontinuierlich.

7 Gründe, warum du noch heute ein Kinderdepot anlegen solltest

Du hast bereits erfahren, was ein Kinderdepot ist und auch einige Vorteile habe ich dir bereits näher gebracht. Jetzt möchte ich dir noch einmal 7 Gründe dafür nennen, warum du noch heute ein entsprechendes Depot für dein Kind anlegen solltest. Denn je früher du startest, desto größer ist der Effekt.

Der Zinsenszins arbeitet für dein Kind

Den Zinseszinseffekt haben wir bereits im Laufe des Beitrags genannt. Doch genauen wir kurz genauer darauf ein. Was ist eigentlich der Zinseszins?

Wenn du dein Geld investierst, erwirtschaftet es Gewinne. Diese Gewinne werden wiederum reinvestiert und erwirtschaften selbst neue Gewinne. So entsteht mit der Zeit ein Schneeballeffekt, der das Vermögen exponentiell wachsen lässt.

Beispiel: Wenn du 50 Euro monatlich über 18 Jahre bei 6 % Rendite anlegst, erhältst du am Ende 19.146,05 Euro. Allerdings hast du nur 10.800 Euro eingezahlt, der Rest sind Zinsen. Fährt dein Kind mit der Sparrate fort oder kann sie sogar noch erhöhen, wartet im späteren Verlauf seines Lebens ein hübsches Vermögen auf ihn. In dem Fall ist die Zeit dein Freund. Kannst du beispielsweise direkt zu Beginn einen größeren Betrag investieren, boostet das den Vermögensaufbau weiter.

Investierst du in unserem Beispiel direkt zum Start einmalig 2.000 Euro, freut sich dein Kind an seinem 18. Geburtstag über 24.854,73 Euro!

Mehr Rendite als mit Sparbuch oder Tagesgeld

Du kennst sicherlich noch das klassische Sparbuch. Was vor einigen Jahrzehnten vielleicht seine Daseinsberechtigung hatte, ist zum Vermögensaufbau kein geeignetes Mittel. Ein Sparbuch bringt kaum Zinsen während die Inflation dein Erspartes schleichend entwertet.

Ein Tagesgeld ist hinsichtlich der Zinsen bereits eine Steigerung, kommt aber nicht an die Möglichkeiten eines Depot heran. Dafür ist es mit weniger / keinem Risiko behaftet und du hast jederzeit Zugriff auf deine liquiden Mittel.

Das Gute ist: Unsere Empfehlung Scalable Capital* vereint beides. Du bzw. dein Kind bekommt ein Depot und du profitierst von Zinsen auf das nicht investierte Kapital.

Frühzeitige Finanzbildung

Sieh das Kinderdepot nicht nur als Start für den Vermögensaufbau deines Kindes, sondern auch als wichtigen Bestandteil der Finanzbildung. Da das Depot, wie bereits erwähnt, automatisch ab dem 18. Lebensjahr an das Kind übergeht, eignet es sich hervorragend als praktisches Anschauungsmaterial. Was beeinflusst Märkte? Wie funktioniert der Wertpapierhandel? Viele Fragen bekommt dein Kind dadurch beantwortet und das Bewusstsein für langfristiges Denken wächst.

Steuerliche Vorteile

Auch dein Kind hat einen Sparer-Pauschbetrag von derzeit 1.000 Euro sowie den Grundfreibetrag, durch die es steuerfreie Einnahmen erzielen kann. Das ist vor allem attraktiv, solange dein Kind keine anderen Einkünfte hat. Mit einer NV-Bescheinigung erreichst du dadurch, dass keine Abgeltungssteuer einbehalten werden. Gerade beim langfristigen Depotwachstum macht das viel aus, da weniger Geld während der „Investitionsreise“ auf der Strecke bleibt. Der Zinsenszins wird dadurch noch mehr verstärkt.

Falls du in Bezug auf Steuern Fragen hast, suche einen Steuerberater auf, der dir die wichtigsten Fragen erklärt.

Auch Kleinvieh macht Mist

Du musst kein großes Einkommen haben, um ein Kinderdepot zu starten. Schon 10 oder 25 Euro monatlich machen langfristig einen Unterschied und unterstützen dein Kind beim Vermögensaufbau. Fast wichtiger ist die Kontinuität. Diese lebst du deinem Kind vor und es darf sich über den stetig wachsenden Betrag in seinem Depot freuen.

Apropos Kleinvieh: Die meisten Anbieter haben mittlerweile eine Vielzahl an kostenfreien ETF-Sparplänen, sodass lediglich die jährlichen Kosten (TER = Total Expense Ratio) fällig werden und selbst die wird bei manchen Anbietern wie Scalable Capital* bei speziellen Kinder-ETFs erstattet / ausgelassen.

Geldgeschenke sinnvoll verwenden

In der Kindes- und Jugendzeit wird dein Kind viele Geldgeschenke erhalten. Sei es zur Geburt, zur (freien) Taufe oder den Geburtstag. Anstatt das Geld nur auf dem Konto liegen zu lassen, kannst du auch ein Teil davon investieren. Dadurch wird es nicht nur für kurzlebige Spielsachen ausgegeben, sondern wird deinem Kind bei weitaus größeren finanziellen Herausforderungen helfen.

Auch hier musst du nicht in die Extremen gehen und das komplette Geld investieren. Tausch dich, falls bereits im passenden Alter, über das Geld und Investitionen aus und teile das Geld auf. Somit ist für Käufe für deinen Nachwuchs immer noch Geld übrig und gleichzeitig arbeitet ihr gemeinsam am langfristigen, finanziellen Erfolg.

Finanzieller Booster für den Start ins Leben

Mit einem Kinderdepot schenkst du deinem Kind Unabhängigkeit und Freiheit und das pünktlich zu seiner Volljährigkeit. Statt mit Schulden zu starten, kann es eigene Träume verwirklichen und wichtige Entscheidungen treffen, ohne finanziellen Druck. Ein gutes Beispiel ist der Führerschein, der in den letzten Jahren spürbar teurer geworden ist und sich fast schon zu einem Luxusgut entwickelt. Je nach Depotvolumen kann ein Teil davon für den Führerschein genutzt werden. Oder aber dein Kind hat nebenher schon fleißig Geld auf die Seite gelegt, sodass ihr das Depot erst gar nicht plündern müsst.

Wenn dann auch noch das Bewusstsein für das langfristige Investieren vorhanden ist, wird sich dein Kind in seinen 30er Jahren (oder noch später) über einen enormen Betrag in seinem Depot freuen. Hauskäufe oder -bauten lassen sich dadurch wesentlich einfacher realisieren.

Kinderdepot eröffnen: Schritt-für-Schritt-Anleitung

Wir zeigen dir anhand unserer Empfehlung Scalable Capital, wie einfach du noch heute ein Kinderdepot eröffnest. Warum Scalable Capital? Der Dienst punktet mit Zinsen auf dein nicht investiertes Kapital, TER-freie Kids-ETFs im Broker sowie Gebührenfreie Sparpläne auf ETFs und vieles mehr. Wir selbst nutzen Scalable Capital schon länger und sind vollends zufrieden 🙂

1. Schritt: Beim Broker (Scalable Capital) registrieren

Bevor du für dein Kind ein Juniordepot eröffnen kannst, müssen beide Elternteile ein Scalable-Konto* haben. Dieses ist innerhalb weniger Minuten eröffnet, läuft komplett digital ab und ist im Free-Tarif auch komplett kostenlos. Diesen nutzen wir selbst 🙂

Solltest du das alleinige Sorgerecht haben, ist natürlich auch dies möglich und lediglich du benötigst ein entsprechendes Konto.

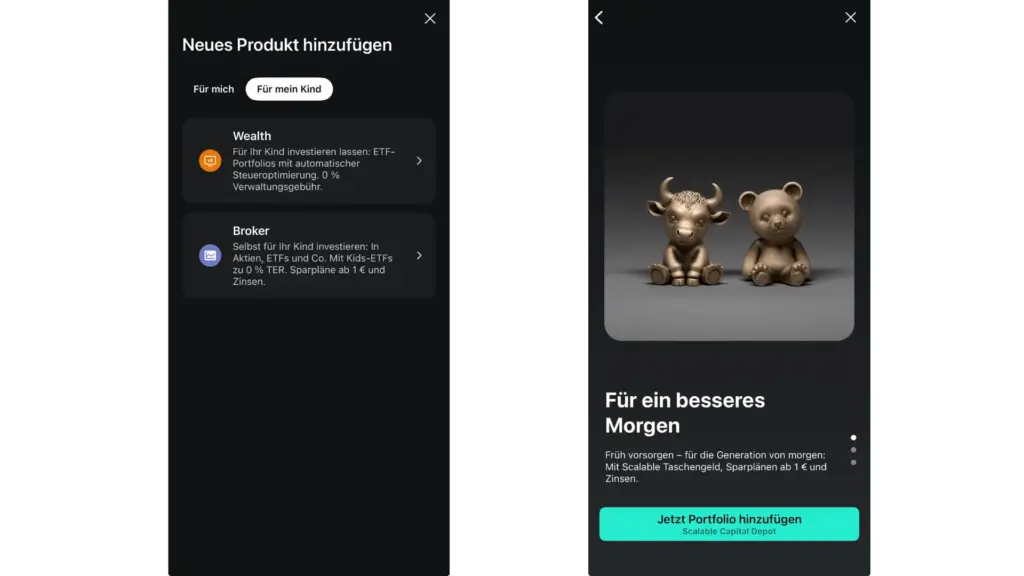

2. Schritt: Produkt hinzufügen

Öffne die Scalable Capital-App und drücke oben auf „Broker“. Dadurch gelangst du zur Übersicht deiner Produkte bei Scalable. Im Reiter „Für mein Kind“ gelangst du zum Broker. Wähle diesen aus und lies dich durch die Kurzinformationen.

3. Schritt: Daten & Geburtsurkunde bereitstellen

Im nächsten Schritt gibst du Auskunft über das Sorgerecht, die Daten deines Kindes und lädst erforderliche Dokumente (deine Ausweisdokumente und Geburtsurkunde bei Kinder unter 16 Jahren) hoch.

Fertig!

Fazit: Kinderdepot für den frühen Vermögensaufbau

Mit einem Kinderdepot legst du schon früh den Grundstein für den langfristigen Vermögensaufbau. Auch vermeintlich kleinere Beträge werden sich in den Jahren zu einem stattlichen Betrag summieren. Dein Freund an dieser Stelle nennt sich Zinseszins. Zusätzlich setzen du und dein Kind sich aktiv mit dem Thema Finanzen, Investieren und Altersvorsorge auseinander, also wichtige Bauteile der finanziellen Bildung.

Unsere Empfehlung für den Start ist Scalable Capital*. Der Broker überzeugt durch kostenlose Kinderdepots, attraktive Zinsen auf nicht investiertes Kapital, TER-freie Kids-ETFs und eine intuitive, moderne Bedienung. Damit bekommst du ein rundes Gesamtpaket für den Vermögensaufbau deines Kindes.

FAQ: Häufig gestellte Fragen

Ab welchem Alter kann ich ein Kinderdepot eröffnen?

Ein Kinderdepot kannst du direkt ab der Geburt deines Kindes eröffnen. Je früher du startest, desto stärker wirkt der Zinseszins und umso höher fällt das Gesamtvermögen (auf lange Sicht und ohne Börsencrashs) aus.

Wer verwaltet das Kinderdepot?

Bis zur Volljährigkeit verwaltest du als Elternteil (oder als alleinig Sorgeberechtigter) das Depot. Mit dem 18. Geburtstag geht das Depot automatisch und vollständig auf dein Kind über.

Wie viel sollte ich monatlich in ein Kinderdepot einzahlen?

Wie viel du monatlich auf das Kinderdepot einzahlen solltest, ist von deinem Einkommen und Strategie abhängig. Viele Eltern starten mit 10, 25 oder 50 Euro im Monat. Wichtiger als die Höhe ist die Regelmäßigkeit, denn selbst kleine Beträge machen langfristig einen großen Unterschied.

Welche Risiken gibt es bei einem Kinderdepot?

Wie bei jeder Wertpapieranlage gibt es Marktschwankungen. Durch die lange Anlagedauer bei Kinderdepots gleichen sich viele Schwankungen jedoch aus. Ein globaler ETF kann das Risiko weiter für dich streuen. Trotzdem gilt: Es handelt sich nicht um ein garantiertes Produkt.

Welche steuerlichen Vorteile hat ein Kinderdepot?

Auch Kinder haben einen eigenen Sparer-Pauschbetrag (aktuell 1.000 Euro) und zusätzlich den Grundfreibetrag im Jahr. Mit einer NV-Bescheinigung lässt sich sicherstellen, dass keine Abgeltungssteuer abgeführt wird, solange das Kind keine weiteren Einkünfte hat.